|

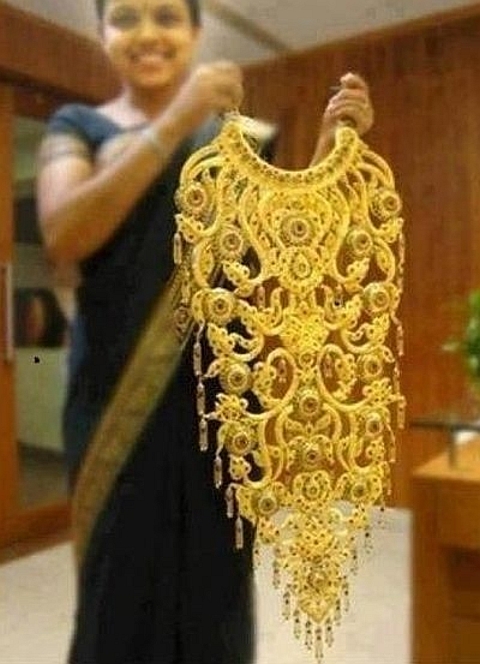

Como é de conhecimento geral, a etnia indiana é aquela que têm mais ouro do que os cidadãos de qualquer outro país.

O metal precioso é usado tanto em jóias ostentatórias de riqueza, bem como fonte de poupança-reforma e como seguro contra calamidades.

Visite também, peças com mais valor, Avaliador Oficial e critérios de avaliação. Contacte-nos!

Nestes últimos tempos, o ouro na Índia tem vindo a servir para mais um fim: funciona como garantia, constituindo a base de uma das actividades económicas de maior crescimento no país indiano: os empréstimos contra ouro.

No Ocidente, penhorar jóias de família é sinónimo de se estar em apuros enquanto que na União Indiana, trocar ouro por dinheiro vivo é visto como meio de contrair um empréstimo imobiliário, de expandir um negócio ou, até mesmo, de adquirir outros bens.

Segundo V. P. Nandakumar, administrador do grupo Manappuram que actualmente é considerada uma das maiores empresas de empréstimos contra ouro no país, menciona que o ouro "funciona como cartão de crédito rural", porque, é de facto, "a única maneira de alguém conseguir um empréstimo em três minutos".

No entanto, os empréstimos contra ouro são também um sintoma da imaturidade e das limitações dos mercados de crédito do país.

A maioria da população Indiana, especialmente os que operam na economia paralela, e que representam 92% dos 400 milhões de pessoas activas do país, têm poucas opções se precisarem de pedir um empréstimo, isto porque, faltam-lhes garantias de outro tipo e não têm documentos que comprovem os seus rendimentos.

As empresas de empréstimos contra ouro também beneficiaram da crise financeira. No último ano e meio, muitos prestamistas deixaram de conceder empréstimos pessoais sem garantias devido ao crescente número de incumprimentos.

Nos dias de hoje, é "muito mais confortável para os bancos concederem empréstimos contra jóias de ouro", diz Viren Mehta, director nacional da Ernst & Young da Índia. Consequentemente, para quem queira pedir um empréstimo, como Vishwanathan C. R., m reparador de riquexós, os empréstimos contra outro são um instrumento financeiro essencial.

É frequente ele entregar jóias de família no Muthoot Finance para pagar as despesas de exploração do seu negócio. Contrai frequentemente empréstimos de 10 mil a 25 mil rupias (€135 a €240) para comprar peças sobressalentes, e liquida-os quando os clientes lhe pagam. Os juros variam entre entre 15% e 18%.

Vishwanathan, de 29 anos, diz que não conseguiria obter um empréstimo comercial num banco porque este lhe exigiria comprovativos de rendimentos.

Mas os clientes dele, que ganham pouco mais de €70 mensais, não têm cheques nem facturas sendo deste modo, mais fácil e não há formalidades".

Juros mais baixos

Há uma década, as pessoas da sua etnia, se precisassem de dinheiro, tinham de recorrer a familiares ou prestamistas; o sistema bancário da União Indiana, na sua maioria estatal, impunha limitações rigorosas ao crédito, concedido sobretudo aos ricos ou a indústrias com financiamento governamental.

Há muito que casas de penhores e prestamistas funcionam nas vielas indianas, concedendo empréstimos contra jóias a famílias em apuros, com taxas de juro de 30% ou superiores.

Mas os empréstimos contra ouro concedidos pelos bancos e pelas empresas financeiras são diferentes.

As taxas são mais baixas (entre 14% e 30%) e a actividade é regulada. Actualmente, não existem dados consolidados disponíveis sobre empréstimos contra ouro, mas as empresas financeiras especializadas no ramo estão a crescer rapidamente.

A Manappuram, pioneira no negócio, facturou, com este tipo de empréstimos, meio milhão de euros no ano passado, contra 272 mil no ano anterior.

A Muthoot Finance, uma empresa privada, diz que a concessão de empréstimos está a crescer 60% todos os anos.

Em contrapartida, o total de empréstimos bancários concedidos ao sector privado aumentou 16% no ano passado e tem-se mantido sem crescimento este ano.

Embora o sistema financeiro local se tenha tornado mais abrangente, ainda não é acessível a muitas pessoas.

Há mais indianos a possuir ouro do que títulos ou fundos mutualistas.

Poupanças em ouro

O total do ouro detido por particulares representa cerca de 60% do valor dos depósitos bancários, segundo dados do World Gold Council e do banco central da União Indiana.

Um censo governamental de 2006 revelou que menos de 41% dos agregados familiares indianos têm contas-poupança em bancos ou nos correios.

Em contrapartida, 92% dos lares dos EUA têm contas bancárias.

Tradicionalmente, muitos indianos compravam ouro não só porque viviam longe das agências bancárias, mas também porque a inflação lhes desvalorizava as rupias.

Este facto, dizem os economistas, mantinha milhares de milhões de euros fora do sistema, onde poderiam ter sido utilizados para construir fábricas e habitação.

Embora as taxas de juro ainda sejam altas e este tipo de empréstimos não ajude os verdadeiramente pobres, que têm pouco ou nenhum ouro, os analistas dizem que representam um progresso, já que permitem que as famílias se sirvam dos seus bens mais preciosos para fins produtivos.

"Traz muita gente para o sistema financeiro", diz Rajesh Chakrabarti, professor de Finanças da Indian School of Business de Hyderabad.

Os empréstimos contra ouro, pelo menos até agora, têm muito poucos incumprimentos; as empresas dizem que menos de 1% das pessoas que contraem empréstimos não os liquidam.

A maioria das jóias voltam aos seus proprietários em menos de quatro meses.

"A maioria das pessoas que dão o ouro como garantia tencionam reavê-lo", diz Subhasri Sriram, director executivo da Shriram City Union Finance, uma empresa financeira sediada em Madrasta. Caso contrário, as mulheres não deixam os seus homens voltar a pôr os pés em casa".

Quando as pessoas não liquidam os empréstimos, o ouro que depositaram pode ser vendido acima do valor do empréstimo.

Ainda assim, os prestamistas correm alguns riscos: por exemplo, o preço do ouro, que recentemente ultrapassou os mil dólares por onça troy, pode cair mais acentuadamente do que o previsto pelas empresas que concedem crédito.

Os executivos dizem que estes negócios cresceram porque os novos métodos de financiamento e a liberalização económica lhes facilitaram a capacidade de angariar dinheiro.

A titularização - o reagrupamento e revenda de empréstimos que tão popular se tornou no mercado hipotecário dos EUA e que tanto caos causou no mundo - tornou possível às instituições de crédito "reaplicarem" rapidamente o dinheiro, diz Nandakumar.

O pai dele lançou a Manappuram como uma pequena loja de penhores numa aldeia situada a hora e meia de caminho a norte de Cochim, em 1949.

Actualmente, a empresa está cotada na bolsa de Bombaim, as suas acções subiram mais de 200% este ano e conta com accionistas como a Sequoia Capital, empresa de investimentos de Silicon Valley.

Os bancos e as empresas financeiras que concedem empréstimos contra ouro concorrem agressivamente em termos de taxas de juro, quanto ao montante de dinheiro que podem emprestar contra cada grama e até quanto à rapidez com que aprovam os empréstimos.

No primeiro balcão de aldeia da Manappuram, um avaliador está sentado num cubículo fechado de madeira, dotado de um pequeno guichê.

Quando uma mulher apareceu com uma pulseira de ouro partida, demorou apenas dois minutos a calcular que podia emprestar-lhe 3430 rupias, cerca de €48, a três meses, a uma taxa anual de 29%.

A mulher, Bindu Sunil Kumar, contraiu o empréstimo, embora tenha dito mais tarde a um jornalista que a taxa de juro lhe parecia alta.

Disse que poderia conseguir uma taxa mais baixa noutro lugar, mas que não teria obtido o mesmo montante de empréstimo contra a pulseira.

Embora os empréstimos contra ouro se tenham tornado mais populares, há ainda muita gente com vergonha de recorrer a eles.

Muitas pessoas ainda os vêem como "um empréstimo desesperado, um empréstimo de último recurso", diz George Alexander Muthoot, director executivo do Grupo Muthoot.

"Temos tentado mudar essa percepção, apresentando-o como um produto para empréstimos inteligente."

George Muthoot e os outros prestamistas estão confiantes de terem apenas começado a explorar um grande mercado. Muthoot calcula que, até ao momento, só 600 toneladas de ouro das 15 mil detidas pelos indianos foram usadas como garantia de empréstimos: "Há por aí mais 14 mil toneladas de ouro."

Conheça como se compra e transmite Cautelas de Penhor.

Saiba também quais são os nossos critérios de avaliação!

New Greenfil Lda, faça parte de uma história de sucesso!

|